您现在的位置是: 首页 > 汽车比较 汽车比较

高档汽车进口关税,进口汽车关税税率是多少

tamoadmin 2024-05-30 人已围观

简介1.中国进口车税率是多少?2.汽车奢侈税起征点是多少?3.中国进口车关税百分之多少4.进口汽车关税和消费税是多少?5.进口汽车关税计算法律分析:中国加入WTO后,逐年减让进口汽车的关税,目前小轿车进口关税为25%加17%增值税,另外根据车辆的排量加消费税。排气量在1.0升以下(含1.0升)的 1%排气量在1.0升以上至1.5升(含1.5升)的 3%排气量在1.5升以上至2.0升(含2.0升)的 5

1.中国进口车税率是多少?

2.汽车奢侈税起征点是多少?

3.中国进口车关税百分之多少

4.进口汽车关税和消费税是多少?

5.进口汽车关税计算

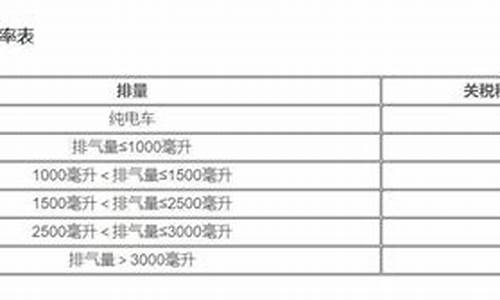

法律分析:中国加入WTO后,逐年减让进口汽车的关税,目前小轿车进口关税为25%加17%增值税,另外根据车辆的排量加消费税。

排气量在1.0升以下(含1.0升)的 1%

排气量在1.0升以上至1.5升(含1.5升)的 3%

排气量在1.5升以上至2.0升(含2.0升)的 5%

排气量在2.0升以上至2.5升(含2.5升)的 9%

排气量在2.5升以上至3.0升(含3.0升)的 12%

排气量在3.0升以上至4.0升(含4.0升)的 25%

排气量在4.0升以上的 40%

其中:

进口税款=关税+消费税+增值税

进口税消费额=(完税价格+实征关税)×消费税率/(1-消费税率)

进口增值税额=(完税价格+实征关税+实征消费税)×增值税率

具体的进口综合税率=(关税税率+消费税税率+增值税税率+关税税率×增值税税率)/(1-消费税税率)

综合税率=基本关税(25%)+消费税(10%-40%)+增值(17%)+其它(主要看排量),总计大约120%左右。关税主要看进口车排量,排量不一样、品牌不同,关税也不同。另进口车需要有品牌授权书,旧机动车是法律禁止进口的。

法律依据:《中华人民共和国税收征收管理法》

第一条 为了加强税收征收管理,规范税收征收和缴纳行为,保障国家税收收入,保护纳税人的合法权益,促进经济和社会发展,制定本法。

第二条 凡依法由税务机关征收的各种税收的征收管理,均适用本法。

第三条 税收的开征、停征以及减税、免税、退税、补税,依照法律的规定执行;法律授权国务院规定的,依照国务院制定的行政法规的规定执行。

任何机关、单位和个人不得违反法律、行政法规的规定,擅自作出税收开征、停征以及减税、免税、退税、补税和其他同税收法律、行政法规相抵触的决定。

第四条 法律、行政法规规定负有纳税义务的单位和个人为纳税人。

法律、行政法规规定负有代扣代缴、代收代缴税款义务的单位和个人为扣缴义务人。纳税人、扣缴义务人必须依照法律、行政法规的规定缴纳税款、代扣代缴、代收代缴税款。

中国进口车税率是多少?

进口汽车的关税税率为25%。

一、消费税税率:

1、汽缸容量(排气量)在1.5升(含)以下3%;

2、汽缸容量在1.5升至2.0升(含) 5%;

3、汽缸容量在2.0升至2.5升(含) 9%;

4、汽缸容量在2.5升至3.0升(含)12%;

5、汽缸容量在3.0升至4.0升(含) 15%;

6、汽缸容量在4.0升以上 20%。

二、增值税的税率为17%。

法律依据:《中华人民共和国进出口关税条例》第三十条 纳税义务人应当依法如实向海关申报,并按照海关的规定提供有关确定完税价格、进行商品归类、确定原产地以及采取反倾销、反补贴或者保障措施等所需的资料;必要时,海关可以要求纳税义务人补充申报。

汽车奢侈税起征点是多少?

自2018年7月1日起,进口汽车整车关税为15%,进口汽车零部件关税为6%。

根据《国务院关税税则委员会关于降低汽车整车及零部件进口关税的公告》

“为进一步扩大改革开放,推动供给侧结构性改革,促进汽车产业转型升级,满足人民群众消费需求,自2018年7月1日起,降低汽车整车及零部件进口关税。

将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%,将汽车零部件税率分别为8%、10%、15%、20%、25%的共79个税号的税率降至6%。具体税目及税率调整情况见附件。”

也就是说,进口汽车整车关税税率分别为25%、20%→降至15%,降税幅度分别为40%、25%;进口汽车零部件关税税率分别为8%、10%、15%、20%、25%→降至6%,平均降税幅度46%(自动换挡变速箱、转向盘、悬挂减震器、离合器,以及这些部件的零件等)

扩展资料:

理论上来说,即使是关税降低后,国内进口车价还是远高于国外的,因为影响汽车价格的不单单是关税,其中还有很多其他因素。

目前,国内一辆进口汽车要在三个环节征税:

1、进口环节:进口商向海关缴纳的进口关税、进口消费税、进口增值税

2、零售环节:经销商向国税局缴纳的增值税

3、上牌环节:消费者向国税局缴纳的车辆购置税

国内消费者到手价=国外售价+运费+保险费+关税+消费税+增值税+国内经销商利润和运费等,受影响部分只有国外售价+运费+保险费而已,调整后的关税=(国外售价+运费+保险费)*关税税率15%。

一辆进口车的实际成本远比想像的高出许多,目前关税仅25%,但综合税率最低也达到了47.73%,最高则为143.75%。如果税率能够降至15%或10%,综合税率的降幅将达两至三成。

中华人民共和国财政部——国务院关税税则委员会关于降低汽车整车及零部件进口关税的公告

中国进口车关税百分之多少

豪车税的起征点是152.1万元。豪车税是2016年12月起,国家新增的一个豪华汽车消费税,也有人称其为奢侈税。豪车税的税率为百分之十,这个税收的主要目的是调节产品结构,引导消费方向,促进节能减排。我国对价格超过130万元人民币(约合17.8万欧元)的豪华车起征10%的豪车奢侈税,这里的130万不包含增值税,增值税为117%,而豪车税税率为10%,其计算公式为应纳税额等于汽车价格除以增值税乘以税率。

一、流转税有哪些?

1.增值税:采用比例税率,有17%、13%、11%、6%、3%。

2.消费税:采用比例税率和定额税率两种形式。计税依据有从价计征、从量计证和从价从量复合计征三种方法。

3.营业税:实行差别比例税率。按行业设置税目税率,有3%、5%、5%-20%。

4.关税:设置进口关税税率(最惠国税率、协定税率、特惠税率、普通税率、关税配额税率)和出口关税税率(实行暂定税率)

5.资源税:目前只对矿产品和盐征收,实行从量定额征收,分为七类:原油、天然气、煤炭、其他非金属矿原矿、黑色金属矿产品原矿、有色金属矿产品原矿、盐。

6.农业税(含农业特产税):

7.牧业税

二、财产税有哪些?

1.房产税:按房产余值从价计征(房产原值-减除比例0-30%>)乘1.2%和按按收入从租计征(租金收入乘12%)。

2.城市房地产税;

3.城镇土地使用税:实行定额税率,即幅度差别税率,分为四级,按平方米计算。

4.车船税:实行从量征收,载客汽车、摩托车按辆计征,载货汽车、三轮汽车、低速货车按算重吨位计征,船舶按净吨位计征。

5.车辆购置税:实行比例税率,税率为10%。

6.契税:实行3%-5%的幅度比例税率。

7.耕地占用税:实行幅度定额税率。分地区按平方米计算。

8.船舶吨税:实行从量定额计征,按船舶净吨位和使用期确定累进税额标准

法律依据:《财政部、国家税务总局关于对超豪华小汽车加征消费税有关事项的通知》 一、“小汽车”税目下增设“超豪华小汽车”子税目。征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。二、将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。三、超豪华小汽车零售环节消费税应纳税额计算公式:应纳税额=零售环节销售额(不含增值税,下同)×零售环节税率国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。消费税应纳税额计算公式:应纳税额=销售额×(生产环节税率+零售环节税率)

进口汽车关税和消费税是多少?

法律分析:进口汽车关税25% 消费税税率依据车辆排气量(10-40%)增值税17% 还需交购置税、车船税综合税率=基本关税(25%)+消费税(10%-40%)+增值(17%)+其它(主要看排量),总计大约120%左右。关税主要看进口车排量,排量不一样、品牌不同,关税也不同。

法律依据:《中华人民共和国税收征收管理法》

第二十八条 税务机关依照法律、行政法规的规定征收税款,不得违反法律、行政法规的规定开征、停征、多征、少征、提前征收、延缓征收或者摊派税款。农业税应纳税额按照法律、行政法规的规定核定。

第二十九条 除税务机关、税务人员以及经税务机关依照法律、行政法规委托的单位和人员外,任何单位和个人不得进行税款征收活动。

第三十条 扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。税务机关按照规定付给扣缴义务人代扣、代收手续费。

进口汽车关税计算

进口汽车的关税税率为15%左右。消费税则是阶梯税率,根据排气量所定的。乘坐用车)气缸容量(排气量,下同)在1.0升(含1.0升)以下的,1%;气缸容量在1.0升以上至1.5升(含1.5升)的,3%。

进口汽车关税和消费税是多少

关税:进口汽车的关税税率为15%左右。

《进出口关税条例》第五条规定,进口货物的收货人、出口货物的发货人、进境物品的所有人,是关税的纳税义务人。 第九条规定,进口关税设置最惠国税率、协定税率、特惠税率、普通税率、关税配额税率等税率。对进口货物在一定期限内可以实行暂定税率。出口关税设置出口税率。对出口货物在一定期限内可以实行暂定税率。消费税:

汽车消费税征收范围和税率: 范围: 1、小轿车:是指用于载送人员及其随身物品且座位布置在两轴之间的四轮汽车。 小轿车的征收范围包括微型轿车(气缸容量,即排气量,下同 2、越野车:是指四轮驱动、具有高通过性的车辆。 越野车的征收范围包括轻型越野车(气缸容量 3、小客车,又称旅行车:是指具有长方箱形车厢、车身长度大于3.5米、小于7米的、乘客座位(不含驾驶员座位)在22座以下的车辆。 小客车的征收范围包括微型客车(气缸容量 用上述应税车辆的底盘组装、改装、改制的各种货车、特种用车(如急救车、抢修车)等不属于本税目征收范围。 税率: 1、乘坐用车 (1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的,1% (2)气缸容量在1.0升以上至1.5升(含1.5升)的,3% (3)气缸容量在1.5升以上至2.0升(含2.0升)的,5% (4)气缸容量在2.0升以上至2.5升(含2.5升)的,9% (5)气缸容量在2.5升以上至3.0升(含3.0升)的,12% (6)气缸容量在3.0升以上至4.0升(含4.0升)的,25% (7)气缸容量在4.0升以上的,40% 2、中轻型商用客车,5% 3、超豪华小汽车(每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车),10%进口汽车关税和消费税,进口汽车的关税税率为15%,而应交的则是报关价乘关税税率后的钱数。而消费税则是阶梯税率,根据排气量所定的。而消费税的计算方法则是消费税=(报关价+关税)/(1-消费税率)乘消费税率。此处应注意的是,报关价指的是进口汽车的到岸价。

法律主观:

车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。一、进口车辆购置税的计算进口车车辆购置税计算方法:计税价格=关税完税价+关税+消费税,应纳税额=计税价格×10%。国外的税收主要是购置、保有、使用三个环节。在汽车购置环节上所征收的税款在整个比例中的税收所占的份额很小,但是在使用环节上征收的税款所占比例却很高,但是我国的情况与外国不同。例子:吴某进口一辆小轿车,到岸价格400000元,已知关税税率50%,消费税税率8%,吴某应纳车辆购置税65217.39元。计算过程为:1、应纳关税=关税价格×关税税率=400000×50%=200000元2、计税价格=关税完税价格+关税+消费税=(到岸价格+关税)÷(1-消费税税率)=(400000+200000)÷(1-8%)=652173.91元3、应纳税额=652173.91×10%=65217.39元二、如何办理车辆购置税申报纳税填写好《车辆置税纳税申报表》和相关资料到办税服务厅纳税窗口进行纳税申报,或采用网络远程预申报的方式,即通过国税网站填写《车辆置税纳税申报表》网络远程预申报,再到办税服务厅纳税窗口进行纳税申报。纳税人到办税服务厅纳税窗口进行纳税申报须持相关资料包括:(一)车主身份证明原件及复印件1、内地居民,提供内地《居民身份证》(含居住、暂住证明)或《居民户口簿》或军人(含武警)身份证明;2、香港、澳门特别行政区、台湾地区居民,提供入境的身份证明和居留证明3、外国人,提供入境的身份证明和居留证明4、组织机构,提供《组织机构代码证书》(二)车辆价格证明原件及复印件1、境内购置的车辆,提供《机动车销售统一发票》(发票联和报税联)或有效凭证2、进口自用的车辆,提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》(三)车辆合格证明及复印件1、国产车辆,提供整车出厂合格证明2、进口车辆,提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》(四)进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为其提供的统一发票或有效凭证注明的价格。综上所述,我们可以得知,进口车车辆购置税计算方法为计税价格=关税完税价+关税+消费税,应纳税额=计税价格×10%。

法律客观:《中华人民共和国车辆购置税法》第四条 车辆购置税的税率为百分之十。 《中华人民共和国车辆购置税法》第五条 车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。 《中华人民共和国车辆购置税法》第六条 应税车辆的计税价格,按照下列规定确定: (二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税。