您现在的位置是: 首页 > 汽车比较 汽车比较

小轿车进口关税_小汽车进口关税

tamoadmin 2024-06-06 人已围观

简介1.汽车进口关税20222.中国进口车关税百分之多少3.进口汽车关税计算4.汽车进口关税到底是多少汽车进口税=基本关税(15%)+消费税(3%-20%)+增值税(13%)。以下是进口车税的具体说明:1、进口车关税:自2018年7月1日起降低汽车整车及零部件进口关税。将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%。2、增值税:自2019年4月1日起增值税下调至13%。3

1.汽车进口关税2022

2.中国进口车关税百分之多少

3.进口汽车关税计算

4.汽车进口关税到底是多少

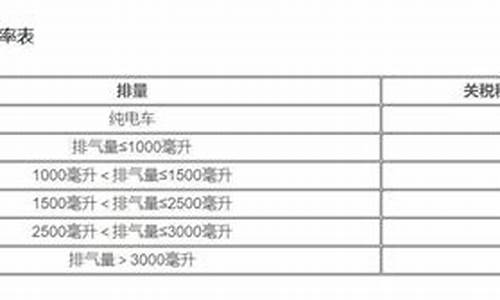

汽车进口税=基本关税(15%)+消费税(3%-20%)+增值税(13%)。以下是进口车税的具体说明:1、进口车关税:自2018年7月1日起降低汽车整车及零部件进口关税。将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%。2、增值税:自2019年4月1日起增值税下调至13%。3、消费税:排气量在1.0升以下(含1.0升)的1%;排气量在1.0升以上至1.5升(含1.5升)的3%;排气量在1.5升以上至2.0升(含2.0升)的5%;排气量在2.0升以上至2.5升(含2.5升)的9%;排气量在2.5升以上至3.0升(含3.0升)的12%;排气量在3.0升以上至4.0升(含4.0升)的25%;排气量在4.0升以上的40%。汽车的排量直接决定汽车的消费税一款车排量越高消费税率也就越高大排量车的消费税和小排量车的消费税差距非常大。

汽车进口关税2022

中国加入WTO后,逐年减让进口汽车的关税,目前小轿车进口关税为25%加17%增值税,另外根据车辆的排量加消费税。

排气量在1.0升以下(含1.0升)的 1%排气量在1.0升以上至1.5升(含1.5升)的 3%排气量在1.5升以上至2.0升(含2.0升)的 5%排气量在2.0升以上至2.5升(含2.5升)的:

9%排气量在2.5升以上至3.0升(含3.0升)的 12%排气量在3.0升以上至4.0升(含4.0升)的 25%排气量在4.0升以上的 40%其中。

进口税款=关税+消费税+增值税进口税消费额=(完税价格+实征关税)×消费税率/(1-消费税率)进口增值税额=(完税价格+实征关税+实征消费税)×增值税率具体的进口综合税率:

=(关税税率+消费税税率+增值税税率+关税税率×增值税税率)/(1-消费税税率)综合税率=基本关税(25%)+消费税(10%-40%)+增值(17%)+其它(主要看排量)。

扩展资料:

主要作用:

各种名目的关税也都是进口税,例如,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等。使用过高的进口关税,会对进口货物形成壁垒,阻碍国际贸易的发展。进口关税会影响出口国的利益。

它成为国际间经济斗争与合作的一种手段,很多国际间的贸易互惠协定都以相互减让进口关税或给以优惠关税为主要内容。“关税及贸易总协定”就是为了促进国际贸易和经济发展为目的而签订的一个多边贸易协定,它倡导国际贸易自由化,逐步取消各种贸易壁垒。

其中最主要的一项措施就是通过缔约方之间的相互协商、谈判,降低各国的进口关税水平,对缔约方的关税加以约束,不得任意提高。由于关税是通过市场机制调节进出口流量的,在阶段还允许以进口关税作为各国保护本国经济的合法手段。

百度百科-进口关税

中国进口车关税百分之多少

法律主观:

一、2022年进口汽车购置税怎么算根据《条例》第六条二款规定,纳税人进口自用的应税车辆的计税价格的计算公式为:计税价格=关税完税价格+关税+消费税自用车税率计算:计税价格=购买应税车辆而支付给销售者的全部价款+价外费用计税价格×10%进口车车辆购置税计算:计税价格=关税完税价+关税+消费税应纳税额=计税价格×10%二、车辆购置税最低计税价格不等于计税价格在国外,针对汽车的税收分为三个环节:购置环节、保有环节、使用环节。在汽车购置环节上所征收的税款在整个比例中的税收所占的份额很小,而在使用环节上征收的税款所占比例却很高,大约为60%。在购车环节中,发达国家通常的做法是采取轻税政策,即征收额都很低。美国的车辆购置税属于地方税,各州收取比例不同,最多的州也只有6%左右。而在购车环节,欧洲只征收增值税,各国税率不同,意大利和法国在20%左右。购车之后的使用阶段需要交纳燃油税等税费,而燃油税则是发达国家汽车税收的重头。欧盟各国的燃油税率普遍在200%以上,而日本的燃油税率大概为120%。1、美国:鼓励混合动力车目前,美国市场上销售的经济型车占总销量的60%左右。虽然美国没有针对排放量的税收政策,但是美国鼓励柴油车和混合动力车的消费。比如,联邦税务局对混合动力车的用户提供最高可达3500美元的税务减免,此外还有州政府的税费优惠,以此抵消一部分因为使用混合动力车带来的费用增加。2、日本:小型车购置税低在日本,购车阶段的费用分为消费税和购置税,分别为5%和3%~5%。普通轿车要交纳5%的购置税,而微型车只需要交3%。家用汽车分1升排量以下轻自动车和1升以上普通自动车两个类型。相应的,小型车的购置税只相当于大型车的一半左右。养车费中所包括的汽车驱动税、重量税和保有税也都有相应的优惠。3、韩国:微型车免税项目多韩国政府对小排量汽车从购置到使用、保养都有优惠政策。例如在汽车特别消费税上,排气量2.0L以上的车要交纳总车价的10%,0.8L至2.0L的车交纳5%,不满0.8L的微型车则免除;在车辆登记税等方面,微型车也全部免税。除此之外,微型车还可以免交驾照税,享受过路费减半等优惠。以上就是2022年进口汽车购置税怎么算,2018年1月1日起,所有的汽车(新能源汽车除外)的购置税恢复按10%的征收额度。

进口汽车关税计算

法律分析:进口汽车关税25% 消费税税率依据车辆排气量(10-40%)增值税17% 还需交购置税、车船税综合税率=基本关税(25%)+消费税(10%-40%)+增值(17%)+其它(主要看排量),总计大约120%左右。关税主要看进口车排量,排量不一样、品牌不同,关税也不同。

法律依据:《中华人民共和国税收征收管理法》

第二十八条 税务机关依照法律、行政法规的规定征收税款,不得违反法律、行政法规的规定开征、停征、多征、少征、提前征收、延缓征收或者摊派税款。农业税应纳税额按照法律、行政法规的规定核定。

第二十九条 除税务机关、税务人员以及经税务机关依照法律、行政法规委托的单位和人员外,任何单位和个人不得进行税款征收活动。

第三十条 扣缴义务人依照法律、行政法规的规定履行代扣、代收税款的义务。对法律、行政法规没有规定负有代扣、代收税款义务的单位和个人,税务机关不得要求其履行代扣、代收税款义务。扣缴义务人依法履行代扣、代收税款义务时,纳税人不得拒绝。纳税人拒绝的,扣缴义务人应当及时报告税务机关处理。税务机关按照规定付给扣缴义务人代扣、代收手续费。

汽车进口关税到底是多少

法律主观:

车辆购置税是对在境内购置规定车辆的单位和个人征收的一种税,它由车辆购置附加费演变而来。一、进口车辆购置税的计算进口车车辆购置税计算方法:计税价格=关税完税价+关税+消费税,应纳税额=计税价格×10%。国外的税收主要是购置、保有、使用三个环节。在汽车购置环节上所征收的税款在整个比例中的税收所占的份额很小,但是在使用环节上征收的税款所占比例却很高,但是我国的情况与外国不同。例子:吴某进口一辆小轿车,到岸价格400000元,已知关税税率50%,消费税税率8%,吴某应纳车辆购置税65217.39元。计算过程为:1、应纳关税=关税价格×关税税率=400000×50%=200000元2、计税价格=关税完税价格+关税+消费税=(到岸价格+关税)÷(1-消费税税率)=(400000+200000)÷(1-8%)=652173.91元3、应纳税额=652173.91×10%=65217.39元二、如何办理车辆购置税申报纳税填写好《车辆置税纳税申报表》和相关资料到办税服务厅纳税窗口进行纳税申报,或采用网络远程预申报的方式,即通过国税网站填写《车辆置税纳税申报表》网络远程预申报,再到办税服务厅纳税窗口进行纳税申报。纳税人到办税服务厅纳税窗口进行纳税申报须持相关资料包括:(一)车主身份证明原件及复印件1、内地居民,提供内地《居民身份证》(含居住、暂住证明)或《居民户口簿》或军人(含武警)身份证明;2、香港、澳门特别行政区、台湾地区居民,提供入境的身份证明和居留证明3、外国人,提供入境的身份证明和居留证明4、组织机构,提供《组织机构代码证书》(二)车辆价格证明原件及复印件1、境内购置的车辆,提供《机动车销售统一发票》(发票联和报税联)或有效凭证2、进口自用的车辆,提供《海关关税专用缴款书》、《海关代征消费税专用缴款书》或海关《征免税证明》(三)车辆合格证明及复印件1、国产车辆,提供整车出厂合格证明2、进口车辆,提供《中华人民共和国海关货物进口证明书》或《中华人民共和国海关监管车辆进(出)境领(销)牌照通知书》或《没收走私汽车、摩托车证明书》(四)进口旧车、因不可抗力因素导致受损的车辆、库存超过3年的车辆、行驶8万公里以上的试验车辆、国家税务总局规定的其他车辆,凡纳税人能出具有效证明的,计税依据为其提供的统一发票或有效凭证注明的价格。综上所述,我们可以得知,进口车车辆购置税计算方法为计税价格=关税完税价+关税+消费税,应纳税额=计税价格×10%。

法律客观:《中华人民共和国车辆购置税法》第四条 车辆购置税的税率为百分之十。 《中华人民共和国车辆购置税法》第五条 车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。 《中华人民共和国车辆购置税法》第六条 应税车辆的计税价格,按照下列规定确定: (二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税。

进口车税率计算:计税价格=关税完税价、关税、消费税计税价格×10%。购置税=计税价格×税率(如果低于国税总局颁布的最低计税价格则按国税总局规定的最低计税价格计征)。自用车税率计算:价外费用×10%,其中价外费用不含增值税。

法律依据

《车辆购置税法》第四条

车辆购置税的税率为百分之十。

第五条

车辆购置税的应纳税额按照应税车辆的计税价格乘以税率计算。

第六条

应税车辆的计税价格,按照下列规定确定:

(一)纳税人购买自用应税车辆的计税价格,为纳税人实际支付给销售者的全部价款,不包括增值税税款;

(二)纳税人进口自用应税车辆的计税价格,为关税完税价格加上关税和消费税;

(三)纳税人自产自用应税车辆的计税价格,按照纳税人生产的同类应税车辆的销售价格确定,不包括增值税税款;

(四)纳税人以受赠、获奖或者其他方式取得自用应税车辆的计税价格,按照购置应税车辆时相关凭证载明的价格确定,不包括增值税税款。