您现在的位置是: 首页 > 购车指导 购车指导

特斯拉的利润与销量平衡_特斯拉的利润与销量平衡的关系

tamoadmin 2024-05-31 人已围观

简介1.特斯拉2022年第三季度财报 净利润33亿美元2.特斯拉利润率只有1%,在欧洲销量下滑,双手欢迎合并者3.特斯拉2021年第四季度净利润23亿美元 没空做2.5万美元新车4.特斯拉单车利润是比亚迪百倍,同是造车新势力,差距为何这么大?11.4%。根据查询中国财经网显示,特斯拉第一财季营运利润率为11.4%,远低于前季的16%和上年同期的19.2%。特斯拉正在通过电动汽车、太阳能电池板以及适用于

1.特斯拉2022年第三季度财报 净利润33亿美元

2.特斯拉利润率只有1%,在欧洲销量下滑,双手欢迎合并者

3.特斯拉2021年第四季度净利润23亿美元 没空做2.5万美元新车

4.特斯拉单车利润是比亚迪百倍,同是造车新势力,差距为何这么大?

11.4%。根据查询中国财经网显示,特斯拉第一财季营运利润率为11.4%,远低于前季的16%和上年同期的19.2%。特斯拉正在通过电动汽车、太阳能电池板以及适用于家庭和企业的综合可再生能源解决方案,加速世界向可持续能源的转变。

特斯拉2022年第三季度财报 净利润33亿美元

今年车市淡季不淡,7、8月份狭义乘用车市场都迎来了不同程度的销量增长,而9月份的销量更是获得了同比与环比双增长的好成绩。

市场向好的同时,车企的营收也迎来了喜报。近日,江淮汽车、戴姆勒集团、宝马集团和特斯拉汽车都公布了第三季度的财务报表,它们都获得不错的营收,其中,宝马集团和特斯拉在第三季度的业绩表现还创下历史新高,而在它们的收入中,我国消费者的贡献量非常大。

江淮汽车

第三季度营收水平:盈利1.91亿元

江淮汽车在今年前三季度已经实现扭亏为盈,业绩预告显示1-9月份归属于上市公司股东的净利润预计是4400万元左右。另外,江淮汽车在第三季度的业绩也相比今年初有所改善,公司归属于上市公司股东的净利润和扣除非经常性损益的净利润分别为1.91亿元和-2.54亿元。

而江淮汽车能够实现盈利的主要原因是销量高速增长以及政府补贴,销量方面,其在第三季度的成绩尤其亮眼,7-9月份的总销量是12.32万辆,同比劲增43.84%。而在今年1-9月,江淮汽车的累计销量达到33.3万辆,同比增长3.7%。

政府补贴方面,江淮汽车以及旗下子公司在第三季度获得的政府补贴累计金额达到3.5亿元。今年内,江淮汽车已累计获得9笔政府补贴,补贴金额高达8.17亿元,数额相当可观。

不过,虽然江淮汽车获得盈利,但1-9月份利润相比去年同期还是减少了约7700万元,同比下滑64%左右。而归属于上市公司股东的扣除非经常性损益的净利润为-9.07亿元左右,与上年同期相比,将减少8.23亿元左右。这也意味着,江淮汽车的财务报表还没有达到理想状态。

虽然营收数据还不够理想,但江淮汽车能在如此严峻的市场环境下取得该成绩已经非常不错。下一阶段,江淮汽车会通过思皓品牌大力发展高品质的乘用车,据悉,思皓品牌的车型在产品品质上会达到大众的水准。

而思皓品牌将依托全新模块化平台,推出紧凑型SUV?思皓X5、紧凑型SUV?思皓S811、纯电动紧凑型SUV?思皓X811、以及1款未公布命名的紧凑型SUV和中型车。值得一提的是,未来嘉悦A5、嘉悦X4、嘉悦X7等车型都将过渡至思皓品牌旗下,它们除了更换标识,还有更好的质量。无疑,更高的车型品质和更丰富的产品布局都将会助力江淮汽车获得更好的市场成绩。

戴姆勒集团

第三季度营收水平:盈利30.7亿欧元

带来喜报的车企还有戴姆勒,得益于车辆销量的增加和成本缩减计划的有效推进,戴姆勒在第三季度的息税前利润达到30.7亿欧元(相当于240.76亿元人民币),远超预期的21.4亿欧元。另外,戴姆勒的现金流也超出预期,达到51.4亿欧元(相当于403.27亿元人民币)。

具体到各个品牌销量上,梅赛德斯-奔驰乘用车在第三季度的全球销量约61.4万辆,同比增长3.9%,这也是今年首个同比增长的季度。而61.4万辆成绩中,有约22.36万辆来自于中国的贡献,并且中国市场的销量同比增幅达到23.4%,有效助力戴姆勒的收入增加。

虽然营收不错,但戴姆勒还表示公司并没有发挥出将销售成功转化为利润增长的潜力,换言之,戴姆勒的利润还有不错的增长空间。同时,戴姆勒也对公司在第四季度的表现十分看好,认为利润增长势头还继续保持。

不仅如此,戴姆勒还透露,虽然公司在发展纯电动车,但未来向电动汽车转移的过程中,公司将不再那么重视销量,而是更多地将重点放在提高盈利水平上。可以预见,未来戴姆勒的财务报表还会带来更瞩目的数据。

通过降本增效的方式,戴姆勒获得了不错的市场成绩,对第四季度的表现也有很大的期望,不过戴姆勒也曾表示第四季度的发展前景取决于疫情是否得到有效控制。

变幻莫测的环境难以预估,但可以肯定的是,未来戴姆勒的成本缩减计划还将继续,公司整体成本将在未来三年里减半,其中,赛事部门的开支降幅最大。同时,戴姆勒也将继续实施重组计划,以恢复利润率。

宝马集团

第三季度营收水平:自由现金流高达30.65亿欧元

再来看宝马集团的财务报表,它没有像其它车企那样发布第三季度营收数据,但公布了现金流数额。宝马汽车在今年第三季度的自由现金流是30.65亿欧元,高于去年同期的7.14亿欧元,同比暴增329%。

宝马集团的现金流大幅度增加主要是多个市场的复苏速度加快,给它带来了更高的销量增长。数据统计,今年第三季度宝马集团实现全球销量67.56万辆(包括BMW、MINI和劳斯莱斯品牌),同比增长8.6%,前三季度共交付163.83万辆,同比下滑12.5%。而从品牌来看,BMW第三季度的销量为58.53万辆,同比增长9.8%。

宝马集团的销量增长,主要是新能源车畅销。今年前三季度,宝马集团累计向全球客户交付11.63万辆新能源汽车(包括BMW和MINI品牌),同比增长20%;其中,第三季度交付新能源汽车5.47万辆,同比增长46.6%,宝马的新能源得到越来越多消费者认可。

而从各个市场的表现来看,宝马集团在中国市场的成绩相当出色,第三季度的销量达到23.06万辆(含MINI品牌),同比增长31.1%;今年前三季度在中国市场的累计销量为55.96万辆(含MINI品牌),同比增长6.4%,远比德国市场的销量成绩高。

今年第三季度的业绩是宝马集团入华以来最好的一次表现,充分展现出其强悍的实力,不过面对当下的市场局势,宝马集团仍然在积极进行运营资本的优化,以及固定成本和资本支出的降低来提高盈利能力。数据统计,宝马集团到2020年底预计将减少20亿欧元支出,不过它的降本增效方式与戴姆勒不同,宝马集团保证不会进行裁员。

特斯拉汽车

第三季度营收水平:高达87.71亿美元

特斯拉在第三季度的成绩迎来高光时刻,总营收为87.71亿美元,同比增长39%,环比增长45%;归属于普通股股东的净利润为3.31亿美元,同比增长131%,环比增长218%。其中,特斯拉汽车业务营收76亿美元,约占其三季度总收入的91%。

营收增长主要是得益于销量火爆,根据特斯拉公布的数据,其在2020年第三季度的交付量为13.93万辆,该成绩打破了公司在2019年第四季度创下的11.2万辆最高交付记录。在第三季度交付数中,Model?X与Model?S共交付了1.52万辆,Model?3与Model?Y共交付了12.41万辆。

见销量走势良好,特斯拉也确认50万辆年销量目标不变,截至今年第三季度,特斯拉的交付量是31.8万辆,也就是说,特斯拉在第四季度的交付量至少需要达到18.16万辆,要知道,特斯拉在第三季度的交付量仅是13.93万辆。

虽然现在的交付量与目标的差距明显,但特斯拉依然信心十足,表示上海超级工厂的Model?Y产量和上海超级工厂的产能正在逐步提升,以及在物流和交付效率方面的进一步改善。同时,美国弗里蒙特超级工厂的Model?Y车型,预计将很快达到产能水平,以助其实现更高的交付量。

尽管特斯拉的车型在质量方面备受争议,但它凭借在智能科技配置上的优势,依然能获得大量拥趸,将来随着特斯拉的产能不断提升,相信其市场成绩发展势头依然会很强劲。不仅如此,此前特斯拉还表示将对产品和工厂实施更激进的架构变更,以改善制造成本和效率。同时也在扩展生产制造范围,在更多领域实现自产自供,以便快速扩张,未来,特斯拉依然是汽车市场上亮眼的星。

相比上半年,各大车企在第三季度的日子明显更好过,都获得不错的利润。这除了整体市场开始回暖,车企们的降本增效方法也起到很大的作用。尽管目前疫情依然在国外蔓延,未来也有可能再次爆发,不过诸多车企已经准备了一系列方案来应对,相信在第四季度,车企们的财报数据会更亮眼。

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

特斯拉利润率只有1%,在欧洲销量下滑,双手欢迎合并者

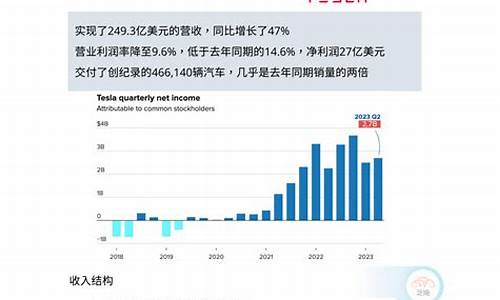

易车讯 日前,特斯拉公布了2022年第三季度财报,其中现金及有价证券增长了22亿美元,达到211亿美元;GAAP营业利润为37亿美元,营业利润率为17.2%,第三季度GAAP净利润为33亿美元。第三季度储能业务装机量达到2.1千兆瓦时的新纪录,开始向更加平稳的交付和生产结构过渡。

原材料成本通胀率,以及柏林超级工厂、得克萨斯州超级工厂、4680电池生产爬坡带来的效率降低,都影响了特斯拉的利润率。另外,与市场所有其他主要货币相比,美元在持续增值。

汽车产能

特斯拉仍然专注于通过提升弗里蒙特和上海的周产量,以及柏林和得克萨斯的产能爬坡,尽快提高汽车产量。尽管情况有所改善,但物流波动和供应链瓶颈仍然是迫在眉睫的挑战。值得注意的是,电池供应链受限将是电动汽车市场中长期增长的主要限制因素。

第三季度每个工厂的产量都创下了历史新高。虽然本季度零部件供应问题较少,但交付高峰期的车辆运输能力变得越来越具有挑战性。我们正逐步转向针对不同区域市场更加均衡的生产和交付结构。

美国:加利福尼亚州和内华达州

继续落实解决方案以进一步提高弗里蒙特工厂的产量。得克萨斯州Model Y的生产速度在本季度实现了逐月持续增长。第三季度,4680电芯的生产总量(送去化成的电芯)环比提升了3倍。特斯拉电动卡车Semi首期交付计划于2022年12月开启。

中国:上海

在经历了第二季度的生产速度降低后,上海超级工厂第三季度的生产速度超过了之前的季度记录。上海超级工厂仍然是特斯拉的主要出口中心,向北美以外的大多数市场供应汽车。

欧洲:柏林-勃兰登堡

得益于第三季度末生产效率的强劲提升,德国团队单周生产了超过2000辆搭载2170电池的Model Y。工厂的产能爬坡进展符合预期。

电池、动力总成及生产制造

在得克萨斯超级工厂,自今年年初开始生产特斯拉Model Y,采用了车身前、后部一体压铸成型以及结构电池包的结构。除了特斯拉在弗里蒙特和上海的工厂外,此前任何行业都从未量产过如此大尺寸的铸件。生产如此大尺寸的铸件(由此减少170多个独立组件)所面临的部分挑战,来自于需要在十分之一的眨眼时间内,通过单一入口将铝注入模具,而不凝固或变形。今年年底前,计划在柏林-勃兰登堡超级工厂也启用结构电池包和前车身一体压铸结构。

能源存储

第三季度能源存储装机量同比增长62%,达到2.1GWh(吉瓦时),这是迄今为止特斯拉所达到的最高水平。尽管半导体行业的挑战对能源存储业务的影响仍然大于汽车业务,但特斯拉依然实现了这一增长水平。消费者对储能产品的需求仍然超出特斯拉的供应能力。在加利福尼亚州莱斯罗普市,特斯拉规划产能为40GWh(吉瓦时)Megapack的工厂正在爬升产能,以满足日益增长的市场需求。

服务及其他

服务和其他业务收入创历史新高。超级充电收入与去年相比增长了3倍多,特斯拉也正在努力进一步加快部署。受二手车和配件销售的影响,服务及其他业务毛利也在第三季度创历史新高。特斯拉将继续让更多超级充电站的费用从固定价格变为波动价格,从而更好地管理我们超充站点的车辆流量。

展望

产量?

特斯拉计划尽快提高产能。在未来几年,预计汽车交付量将实现50%的年均增长。增长速度取决于特斯拉的设备产能、工厂正常运行时间、运营效率以及供应链的能力和稳定性。

现金流?

特斯拉有足够的流动资金支持产品规划、长期产能扩张计划以及其他支出。

盈利

特斯拉将持续创新以降低制造和运营成本,随着时间推移,特斯拉希望伴随硬件相关利润的增长,软件相关利润将实现加速增长。

产品?

奥斯汀和柏林的工厂生产爬坡速度,将受到许多新产品和新制造技术在新产地的成功导入、持续存在的供应链挑战等多方面影响。工厂产能爬坡需要一定时间积累,得克萨斯和柏林两座工厂亦是如此。特斯拉也在Cybertruck的工业化生产方面取得了进展,目前计划在Model Y车型爬坡之后于得克萨斯工厂启动生产。特斯拉电动卡车Semi的初期交付计划将于2022年12月启动。

根据易车App“新能源热度榜”数据,特斯拉中国在同级别竞品中排名第2,日均关注度16.05万。如需更多数据,请到易车App查看。

特斯拉2021年第四季度净利润23亿美元 没空做2.5万美元新车

“马斯克:不接受恶意收购,但是愿意和友好合并者展开对话。”

特斯拉CEO埃隆-马斯克放出话来,他可以考虑将特斯拉与另一家公司合并,这与几年前这位高管的心态有很大的变化。周二,路透社报道了马斯克在柏林举行的Axel?Springer活动中发表的言论,他表示,如果有人认为与特斯拉合并是个?"好主意","我们会进行这样的对话"。

特斯拉与其他汽车制造商合并,至少从现阶段来看,仅仅是一种单纯的假设。当前特斯拉需要将其资金用在其他方面,例如他们的电池生产计划、采矿和提高汽车产能等等。此前特斯拉曾表示,在解决了上述问题之后,其电动汽车的售价将会下降。

特斯拉在全球新能源销量中遥遥领先,但在欧洲,它却不香了。一年以前,特斯拉在欧洲纯电动车市场还占据着当之无愧的霸主地位,但现在情况已经大不相同。特斯拉目前在西欧仅占有13.5%的市场份额,而一年前,这个数字是33.8%。市场份额的缩水显而易见。并且,就在今年10月,特斯拉在欧洲电动车市场销量远落后于大众、雷诺、现代等传统车企竞争对手,其旗下车型销量甚至未能进入欧洲电动车销量榜前十位。

特斯拉需要担心的,不只是地位不保。

据媒体获取的最新内部信,马斯克强调了公司需要对增加利润和减少费用展现足够的关注。马斯克表示,过去一年里公司实际的利润率只有1%,投资者已经展现了对于公司未来利润的期望,如果他们意识到特斯拉实现不了,公司股价下跌的速度就会像“大锤下的蛋奶酥”。

显然,目前还没有任何可信的公司排队值得马斯克准备接待。如果有的话他可能会给出更多的信息。但他至少愿意谈论这个想法,就标志着自2017年以来的巨大转变。随后,随着苹果手头现金水平的消息传出,分析师们曾提出让苹果收购特斯拉。当摩根士丹利把这个想法带给马斯克本人时,他对这个建议一笑置之。打消了这个想法,然后在三年后打开大门,这是一个重大的变化。

马斯克表示,在特斯拉市值飙升至5000亿美元以上的时候,恶意收购另一家公司就算了。友好交易?另当别论。

周二,一封泄露的电子邮件显示,马斯克呼吁特斯拉专注于真正的利润。马斯克称,如果不能开始挣钱,那么特斯拉的股票是?"大锤下的蛋黄酱"。在过去的五个季度里,这家电动汽车制造商的利润主要来自监管部门的信贷。该首席执行官表示,特斯拉的实际利润率?"非常低,过去一年在1%左右"。

在盈利方面,电动车是一块难啃的硬骨头,因此有很多关于?"平价?"电动车销售亏损的汽车制造商的故事。特斯拉一直希望,更大的规模能将公司转向盈利。虽然听起来好像很有效,但要维持特斯拉目前的股价,需要付出很多努力。11月,特斯拉的市值超过5000亿美元。投资者继续寄希望于特斯拉在未来能够带来强劲的利润,即使这意味着对短期内的亏损视而不见。

如果投资者的耐心不再,特斯拉将付出巨大代价。马斯克呼吁员工们集思广益,简化设计,改善一个零件的成本或工厂流程。根据泄露的电子邮件,他认为,小的想法可能会增加收入。

一直以来,马斯克都给外界留下一个印象,即过分乐观。今年9月份,马斯克曾表示,特斯拉有信心在3年内生产出售价只要2.5万美元的全自动驾驶汽车。他当时表示:“特斯拉的盈利能力并非高得离谱,我们并没有在赚钱。虽然估值让人们觉得我们已经赚了大钱,但是事实上并不是这样的。”

本文来源于汽车之家车家号作者,不代表汽车之家的观点立场。

特斯拉单车利润是比亚迪百倍,同是造车新势力,差距为何这么大?

易车讯 日前,从特斯拉官方获悉,其已经发布2021年第四季度的收益报告,在此次公布的财报中来看,特斯拉在2021年第四季度实现营收177.2亿美元,营业利润26亿美元,净利润23亿美元,每股盈利为2.05美元,第四季度减去资本性支出后的营运现金流(自由现金流)为28亿美元,第四季度现金及现金等价物总计为176亿美元,增加15亿美元,2021年汽车交付量为94万辆。

具体来看,特斯拉本季度营收177.2亿美元,与上年同期的107.44亿美元相比增长65%,高于分析师普遍预期的165.7亿美元,这主要得益于车辆交付量和其他业务的增长;

运营收入26亿美元,运营利润率达到14.7%,远高于上年同期的5.4%;净利润23亿美元,非GAAP净利润(未计股份支付费用)为29亿美元;

每股收益2.05美元,与上年同期的0.24美元性比增长754%,高与分析是普遍预期的2.36美元;

电动汽车交付量达308650辆,全年交付量为936172辆汽车,比2020年增长了87%。

现金和现金等价物在第四季度增加了15亿美元,流动资金28亿美元,部分被净债务和融资租赁还款15亿美元所抵消。到2021年底,债务总额(不包括汽车和能源产品融资)降至14亿美元。

产能方面,特斯拉称在未来的数年里预计车辆交付量的年平均增长率将达到50%。增长率将取决于他们的设备产能、运营效率以及供应链产能和稳定性。由于供应链等方面限制,特斯拉自己的工厂已经连续几个季度以低负荷状态运行,这可能会持续整个2022年。

未来特斯拉计划尽最快速度提高产能,不仅包括奥斯汀和柏林等新建工厂的产量供给,也包括弗里蒙特和上海等已有工厂的产能提升。对于“柏林工厂将使用4680电池”的传闻,特斯拉财报中有所体现,其首批车型将采用2170电池。

完全自动驾驶能力(FSD)依然重点领域之一。随着时间的推移,软件收益会更大程度上助力整体盈利。更重要的是,完全自动驾驶能力是提高汽车安全性的重要组成部分,同时通过特斯拉车辆使用率的提高,将发挥更重要的作用。

在财报发布之后的电话会议,马斯克回答了一些机构和投资人的提问。马斯克表示,如果今年特斯拉把重点放在提高产能上的话,那么就没有精力来推出新车了。此话一出,也就意味着传说中的“2.5万美元车型”可能短期内不会发布。

至于已经发布的Cybertruck、Roadster,马斯克表示将在今年进行大量工程设计,希望明年能够量产(是的,又推迟了)。

2022年上半年,新能源 汽车 销量呈现爆发性增长,谈起新能源 汽车 ,就不可避免地要提起特斯拉和比亚迪。 今年上半年两家销量合计120.5万辆,将占全球新能源 汽车 前20家总销量的42%以上,可谓是共同占据了新能源 汽车 领域的半壁江山。 但是你知道吗,特斯拉平均单车利润将近7万元,而比亚迪的单车利润只有千元,相差近百倍,这是怎么回事?

一、电动车销量新突破

19年前,刚刚进入 汽车 领域的比亚迪收购了秦川 汽车 。无独有偶,在这起收购案6个月后,美国硅谷成立了一家新能源 汽车 公司——特斯拉。 当时,谁也没想到这两家车企能够颠覆整个 汽车 领域,将传统车企摁在地上摩擦。

今年6月,一汽大众以超过21万辆的销量依旧霸占了全球 汽车 销量第一的宝座,但是第二名却是造车新势力比亚迪。 特斯拉销量首次超过7.7万辆,暴涨近7倍。今年第二次进入全销量排行榜前十。从数据上可以看出,新能源 汽车 呈现出爆发性增长的趋势,传统的燃油车市场份额正在不断被新势力侵蚀。 尤其是主打低耗省油的日系车企,在日常耗费更低的电动车面前,正在呈现大溃退的趋势。

今年上半年的 汽车 销量中, 除了广汽丰田销量同比微涨6.5%以外,其他的传统车企销量均出现了不同程度的下滑,其中上汽通用同比下降超过30%,下降幅度最大。 但是作为国内自主品牌的电动 汽车 ,比亚迪 汽车 的销量同比增幅168%,成为今年上半年 汽车 销量领域最靓的仔。

在今年上半年销量top15中,新能源 汽车 有6款,除了特斯拉的两款车型、和宏光mini外,其余三款车型均为比亚迪车型。 特斯拉model Y在6月销量超过5万辆,夺得销量冠军宝座,同比暴涨3倍,环比暴涨将近8倍。作为特斯拉最强劲的对手,比亚迪的销量并不逊色,甚至还要超过特斯拉,但是可惜的是比亚迪的单车利润仅有千元左右,是特斯拉的1/70。

二、单车利润相差百倍

根据数据显示, 特斯拉今年第一季度总营收为187.56亿美元,其中净利润为33.18亿美元,销量31万辆,单车利润超过1万美元。

特斯拉今年的成功,中国超级工厂功不可没。2022年上半年,虽然受到疫情的和全球产业链的冲击,特斯拉上年年一共交付56.5万辆同比增长超过46.3%,其中上海的特斯拉工厂一共生产接近30万辆,占据全球交付量的60%以上。依旧是全球电动车产业的领头羊。

和特斯拉相比,比亚迪的全车利润低得可怜。根据比亚迪第一季度财报预估,比亚迪第 一季度净利润为6.5-9.5亿元,第一季度 汽车 销量为29万辆,单车净利润在480-1500元。 单车利润相差超百倍,不可同日而语。虽然比亚迪已经在逐步摒弃低价车,向高端车型冲击。即使是即将发布的最新车型——海豹,价格也在30万以下,最高配车型价格在28万,和特斯拉36万的售价依旧有差距。比亚迪想要超越特斯拉,短时间内依旧存在较大难度。

这也是中国车企需要面临的最大挑战,品牌溢价力。 中国 汽车 产业起步较晚,为了抢占市场,赢得生存空间,主打的就是低价,要以价换量。长期以来在人们心中就形成了低价的品牌认知,现在成了比亚迪的最大的镣铐。而特斯拉已经成为电动豪车的代名词,国内的消费者一边喊着“智商税”,一边趋之若鹜地购买特斯拉。

三、差距在哪?

特斯拉在2003年创建之初就瞄准了电动 汽车 领域,在行业进行深耕,2008年发布了第一款电动 汽车 。而比亚迪的发展就比较落后, 当时特斯拉几乎就代表了电动 汽车 。随着特斯拉的规模逐渐扩大,规模效应带来了巨大的成本优势。 在产业链的管理上,特斯拉有全球优势,可以拿到最便宜的原材料。由于先发优势,特斯拉在工业管理上也更加先进,一体成型技术更是进一步压缩了成本。

特斯拉的成功可以归结于美国 汽车 产业的技术优势。美国拥有着世界上顶尖的技术人才,在美国成熟的 汽车 工业的支撑下,特斯拉可以少走很多弯路。 虽然比亚迪的发展势头比较猛,但是相比之下,我国的 汽车 产业自主率低,大量的 汽车 相关专利掌握在西方发达国家手中,利润自然就不足。而且在电动 汽车 领域,特斯拉同样掌握着大量的专利技术,这就在技术方面形成了垄断。

比亚迪的定位是在20万以下的车型,从市场定位上,比亚迪具有先天的劣势。 特斯拉定位是电动领域的豪车,而且营销做得更加巧妙,完美地将特斯拉和电动车绑定,人们在选择电动高端车型的时候第一反应就是特斯拉。综合之下,特斯拉利润空间更大。

虽然拥有如此差距,但是比亚迪也不是全无还手之力。比 亚迪已经在布局全车产业链,尤其在电动车最重要的电池领域,并不输给特斯拉。 在将来,比亚迪必将是特斯拉最重要的竞争对手。

总结:

不过综合来看,特斯拉和比亚迪短时间内不会成为对手,电动 汽车 的真正对手依旧是传统燃油车。 他们不像是竞争对手,更像是合作者,一个从高端车型下手抢占豪车份额,一个重点攻克家用车,抢占中低端市场,将传统的燃油车企打的毫无还手之力。

如果你要买电动车,你会选比亚迪还是特斯拉?